![]()

Warum der Bestandskunde für Sie interessanter ist

Aus diesen fünf Gründen fokussieren Sie sich als Finanzberater auf Ihre Bestandskunden:

1. Vertrauen in Sie als Berater oder Ihre Versicherung/Unternehmen/Bank/Sparkasse/Agentur ist bereits vorhanden.

2. Er hat schon einmal gekauft und ist Ihr Kunde geblieben.

3. Er ist mit Ihrer Leistung grundsätzlich zufrieden.

4. Die Kontaktdaten sind bekannt und liegen Ihnen vor.

5. Das Werbeeinverständnis ist in der Regel vorhanden.

Die oben aufgeführten Aufzählungen sind nicht abschließend und können sicherlich noch um weitere gute Argumente erweitert werden. Doch die fünf aufgeführten Positionen symbolisieren die Basis, welche bereits durch Ihr Unternehmen und Sie als Finanzberater geschaffen wurde.

Wichtig hierbei ist die Einschätzung, dass es sehr große Unterschiede bei Ihren Bestandskunden gibt. Nicht jeder ist gleich.

Der durchschnittliche Deutsche besitzt im Schnitt 8 Finanzdienstleistungsprodukte: Ein Girokonto, eine Kreditkarte, eine KFZ-Versicherung, ein Sparbuch, einen Konsumentenkredit, …

Abhängig von der Strategie und Philosophie Ihres Unternehmens kann es nun sein, dass Sie als Allfinanzpartner die kompletten 8 Produkte und Dienstleistungen anbieten könnten oder Sie haben sich ausschließlich auf einen Bereich spezialisiert und sind daher nur an einem dieser 8 Produkte interessiert. Dies könnte bei einem reinen Vermögensverwalter der Fall sein.

Manche dieser Bestandskunden haben vielleicht nur ein Produkt bei Ihrem Allfinanz-Unternehmen. Ob dies nun eine Versicherung, ein Sparbuch oder ein Konsumentenkredit ist, spielt erstmal keine Rolle. Wenn Sie das volle Sortiment anbieten und ein Bestandskunde nutzt nur ein Produkt, dann können Sie davon ausgehen, dass dieser Kunde noch Kontakt zu anderen Finanzdienstleistern hat.

Dann gibt es noch Bestandskunden, die nutzen mehr als sieben Produkte aus Ihrem Allfinanz-Unternehmen. Bei diesen Kunden sind Sie der Hauptansprechpartner bei finanziellen Fragen.

Falls Sie nur ein Produkt anbieten, wie zum Beispiel ein Vermögensverwalter seine Vermögensverwaltung, dann gibt es Bestandskunden mit einem eher geringen und Bestandskunden mit einem eher hohen Anlagevolumen.

Potenzialanalyse / Klassifizierung / Segmentierung

Durch eine Potenzialanalyse / Klassifizierung / Segmentierung ist es möglich, die Bestandskunden in A B C D Kunden einzuteilen.

Dies kann nun Anhand der Anzahl an Verträgen erfolgen. Kunden mit nur einem Vertrag sind in Kategorie D und Kunden mit der maximalen Anzahl an möglichen Verträgen sind in der Kategorie A einzuordnen.

Oder Sie unterteilen nach den genutzten Sparten. Nutzt Ihr Kunde sowohl den Sach- wie auch den Kranken- und den Leben-Bereich bei Ihnen und hat darüber hinaus noch ein Depot, dann könnte er ein A-Kunde sein und für jeden Bereich, den der Kunde nicht nutzt, fällt er eine Stufe zurück.

Eine andere Unterteilung wäre nach dem Ertrag bzw. dem Deckungsbeitrag. Hat der Kunde bei Ihnen eine Privathaftpflicht-, eine Hausrat-, eine Unfall- sowie seine KFZ Versicherung kann er dennoch schlechter eingestuft werden als ein Kunde mit einer geringeren Anzahl an Verträgen, welche jedoch wirtschaftlich interessanter sind, wie zum Beispiel eine Rentenversicherung mit 500 € Monatsbeitrag, 5% Dynamik und einer Restlaufzeit von 25 Jahren.

In den meisten Fällen berücksichtigt die Segmentierung lediglich den Bestand, nicht jedoch das Potenzial des Kunden. Das Potenzial kann sich in einer möglichen Sparquote, einem Absicherungsbedarf, in un- oder fremdbetreutem Vermögen oder in einer Erweiterung des Deckungsbeitrages ausdrücken. Wird die Segmentierung um diese Komponente ergänzt, dann ergibt sich folgendes Bild:

| Kundengruppe | Bestand | Potenzial |

|---|---|---|

| A | Hoch | Hoch |

| B | Hoch | Gering |

| C | Gering | Hoch |

| D | Gering | Gering |

Betreuungskonzept entwickeln

Für jede Bestandskundengruppe können Sie jetzt ein individuelles Betreuungskonzept entwickeln und ein Servicelevel definieren.

Wenn Sie für ein Kreditinstitut arbeiten, dann wurde in der Regel bereits eine Segmentierung vorgenommen und auf Grund dieses Konzeptes wurden Ihnen beispielsweise 400 Kunden zugeschlüsselt. Bei diesen 400 Kunden sollten Sie händisch nacharbeiten und aus Ihren 400 Kunden die A B C D Kunden herausarbeiten und sich ein Vorgehen überlegen, dass zu Ihnen und Ihrem gewünschten Standard passt.

Kriterien für ein Betreuungskonzept können sein:

• Anzahl an Gesprächen pro Jahr

• Persönliches Gespräch beim Kunden, in der Filiale oder nur digitales Gespräch

• Jährlicher Vertragscheck oder Portfolioanalyse

• Geburtstagsanruf oder Geburtstagskarte

• Einladung zu Veranstaltungen

• Newsletter

Bei der Ausarbeitung Ihres Konzeptes kann Sie das Kano-Modell unterstützen.

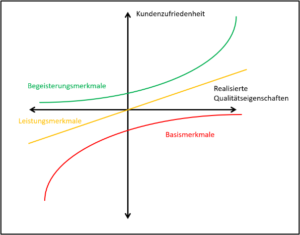

Das Kano Modell

Das Kano-Modell besteht aus zwei Achsen: Der Kundenzufriedenheit und dem Erfüllungsgrad sowie drei Merkmalen. Diese drei Merkmale sind Begeisterungsmerkmale in Ihrem Betreuungs- und Beratungskonzept, Leistungsmerkmale sowie Basismerkmale.

Die Basismerkmale:

Basismerkmale setzt der Kunde voraus. Bei einem neuen Auto könnte dies der Airbag oder mittlerweile auch der USB Anschluss sein. Diese Merkmale werden von jedem erwartet. Wenn sie fehlen, dann sind die Käufer unzufrieden. Bei einem Betreuungskonzept könnte dies ein Rückruf nach 48 Stunden bei einer Kundenanfrage sein. Ein Rückruf innerhalb 48 Stunden wird keinen Kunden begeistern sondern wird erwartet. Oder die Unterstützung bei der Regulierung eines Schadensfalls bei einer Versicherung, welche Sie vermittelt haben.

Die Leistungsmerkmale:

Leistungsmerkmale sind für den Kunden wichtig und kaufentscheidend, wie beispielsweise das Preis- Leistungsverhältnis. Zwischen Ihren Kundensegmenten kommt es hier zu unterschieden in Bezug auf die Service-Leistungen und die Beratungszeiten. Bei einer Privathaftpflichtversicherung handelt es sich um die klassischen Produkteigenschaften, wie Versicherungssumme und Versicherungsumfang, in Relation zum Jahresbeitrag.

Die Begeisterungsmerkmale:

Mit diesen rechnet Ihr Kunde nicht und nimmt sie als echten Vorteil war. Er oder Sie hat dadurch ein einzigartiges „Wow-Erlebnis“.

Ein Begeisterungsmerkmal kann eine von Hand geschriebene Weihnachtskarte sein. Oder wenn Sie das Eigenheim finanziert haben und Sie dann mit Brot und Salz zum Einzug vorbeikommen und sich gemeinsam das Haus anschauen.

Diese Begeisterungsmerkmale werden ab und zu spontan gebraucht, wenn mal etwas schief ging und es auf eine kulante Lösung auf dem kurzen Dienstweg ankommt. Begeisterungsmerkmale können aber auch systematisiert werden.

Nach der erstmaligen Bestellung einer Kreditkarte können Sie sich 10 Tage später erkundigen, ob die Karte eingegangen ist und schon eingesetzt wurde. So setzen Sie einen weiteren Kontaktpunkt und zeigen, dass Sie sich „kümmern“. Wurde die Kreditkarte vielleicht sogar für einen speziellen Anlass gekauft, zum Beispiel, um damit den Urlaub in Südafrika zu bezahlen oder einen Auslandsreiseschutz zu haben? Dann könnten Sie rechtzeitig vor Antritt der Reise einen tollen Urlaub wünschen und an die Kreditkarten-PIN erinnern, die mitgenommen werden sollte.

Oft reichen aber auch schon die „Kleinigkeiten“, ein etwas älteres Zitat verdeutlicht dies:

„Wenn alle Mitarbeiter jeden Kunden, den sie sehen, freundlich begrüßen, können wir unseren Umsatz im Inland um 25 Prozent steigern.“

– Hilmar Kopper (Vorstandssprecher der Deutschen Bank 1989 bis 1997)

Leistungskatalog aufbauen

Um diese drei unterschiedlichen Merkmale herauszuarbeiten sollte aus Sicht des Kunden der gesamte Prozess mit allen Kontaktpunkten durchlaufen und gemeinsam im Team überlegt werden, wo der Service noch verbessert werden kann und was als Basismerkmal auf keinen Fall fehlen darf.

Was dabei hilft: Wenn Rückfragen des Kunden zu Produkten vom Team gesammelt werden. Vielleicht gibt es sogar immer wieder die selbe Rückfrage oder Beschwerde der Kunden an der selben Stelle. Auch das kann eine Chance für eine Verbesserung und den Aufbau eines Begeisterungsmerkmals sein.

Für Begeisterungsmerkmale dürfen Sie sich auch gerne in anderen Branchen umschauen. Zum Beispiel ist die Hotellerie oft Vorreiter bei gutem Service. Ihr Team könnte im Alltag Erlebnisse sammeln. Immer wenn jemand aus dem Team einen tollen Service erfährt und begeistert ist wird dies notiert und in der nächsten Besprechung darüber berichtet. Vielleicht kann dieses Erlebnis auch für Ihre Dienstleistung adaptiert werden.

Einige Punkte sind dabei wichtig:

• Der gesetzte Standard sollte unter allen Umständen gehalten werden.

• Es darf nicht „zu viel“ werden, Sie sollten den Überblick behalten.

• Im Verlauf der Zeit werden die Begeisterungsmerkmale zu Leistungs- und dann zu Basismerkmalen wie dies beim Airbag und dem USB-Anschluss im Auto auch stattfand. Wenn Sie drei Jahre hintereinander eine handgeschriebene Weihnachtskarte senden und dies im vierten Jahr nicht mehr machen könnte dies beim Kunden zu Irritationen führen.

Individualisierter Leistungskatalog

Der Leistungskatalog für Ihre A Kunden setzt dabei die Standards für eine herausragende Betreuung und Beratung mit einer höheren Kontakthäufigkeit als bei Ihren B Kunden.

Ihre C Kunden sowie auch Ihre Neukunden erhalten im ersten Jahr den Service und die Betreuung Ihrer Top-Kunden. In diesem Jahr sollte durch eine gute Analyse im Gespräch herausgefunden werden, ob Sie das große Potenzial zu sich lenken können oder nicht. Kann die Kundenbeziehung nicht ausgebaut werden, dann wird dieser Kunde, trotz des noch nicht erschlossenen Potenzials zum D Kunden.

Bei Ihren D Kunden bieten Sie immer noch einen guten Service, versuchen diesen aber möglichst zu automatisieren oder zu delegieren.

Wie findet man nun heraus, ob es sich um einen A B C oder D Kunden handelt?

Neben den „zusätzlichen“ Serviceleistungen ist die Beratung bzw. das Beratungsgespräch das Hauptprodukt, das ein Finanzberater anbietet. In diesem sollte durch systematische Fragen das mögliche Potenzial des Kunden ermittelt werden.

Um dies herauszufinden braucht es eine gute Bedarfsanalyse, in welcher neben den Zielen und Wünschen des Kunden auch die Anforderungen an die Zusammenarbeit mit Ihnen besprochen werden. Das Ziel Ihrer Bedarfsanalyse ist es, herauszubekommen, was Ihren Kunden bewegt, was ihn begeistert, ihn antreibt, was er erreichen möchte, wofür er steht, welches Auto er als nächstes besitzen möchte, wie er einmal wohnen möchte, usw. – und natürlich, welche Menschen ihm wichtig sind.

Die richtigen Fragetechniken dazu finden Sie in unserer Finanzprodukte Verkaufen Akademie.

Doch die Bedarfsanalyse alleine sagt noch nicht viel über das Potenzial des Kunden aus. Dafür ist noch eine Einnahmen- und Ausgaben-Rechnung (EAR), eine Vermögensbilanz (VB) sowie eine Versicherungsübersicht (VP) erforderlich. In der Bedarfsanalyse erfahren Sie die Wünsche und Ziele Ihres Kunden, über die EAR und die VB die aktuellen Möglichkeiten, diese Ziele zu erreichen.

Doch die Bedarfsanalyse alleine sagt noch nicht viel über das Potenzial des Kunden aus. Dafür ist noch eine Einnahmen- und Ausgaben-Rechnung (EAR), eine Vermögensbilanz (VB) sowie eine Versicherungsübersicht (VP) erforderlich. In der Bedarfsanalyse erfahren Sie die Wünsche und Ziele Ihres Kunden, über die EAR und die VB die aktuellen Möglichkeiten, diese Ziele zu erreichen.

Beispiele zum Aufbau einer VB und VP finden Sie ebenfalls in unserer Akademie.

Für diese vier Instrumente (Bedarfsanalyse, EAR, VB und VP) gibt es Software-Lösungen und sogar eine DIN-Empfehlung, oft reicht aber auch ein Blatt Papier und ein Stift um einen ersten Eindruck zu bekommen. Egal, wie Sie es angehen, ob Software oder Pencil Selling, es wird sehr schnell ersichtlich, welche Möglichkeiten der Zusammenarbeit bestehen und wie Sie den Kunden gemäß Ihrem Konzept bestmöglich betreuen können.

Warum wechselt ein Bestandskunde?

Neben verständlicheren Gründen wie einem Umzug ins Ausland wechseln 60 – 80% der Bestandskunden zu einem anderen Anbieter, weil sie das Gefühl haben, dass sie nicht richtig betreut werden. Dies kann unterschiedliche Gründe haben. Vielleicht hat Ihr (jetzt ehemaliger) Kunde auch einfach nur eine, aus seiner Wahrnehmung, starke Beratung durch einen Finanzdienstleister einer anderen Institution erfahren!

Ein fundiertes und gut kommuniziertes Betreuungs- und Beratungskonzept schützt Sie davor.

Beispiel: Bestandskunden vs. Neukunden

Stellen wir uns zwei verschiedene Finanzberater vor: Berater „N“ ist immer auf der Suche nach Neukunden und kümmert sich nicht um die Betreuung seiner Bestandskunden. Durch seine hervorragenden Akquise-Fähigkeiten konnte er bereits über 800 Kunden aufbauen, hat dabei pro Kunde durchschnittlich ca. drei Verträge abgeschlossen und einen Bestandsertrag von 200 € pro Kunde – also 160.000 € Bestandseinnahmen im Jahr. Trotz seiner herausragenden Fähigkeiten wendet er sehr viel Zeit, Geld und Energie auf, um diese Neukunden zu finden und zu überzeugen. Die Kundenbindung ist gering.

Berater „B“ betreut „nur“ 400 Kunden, diese aber deutlich intensiver. Durch seinen Einsatz hat er pro Kunde sechs Verträge und einen Bestandsertrag pro Kunde von 400 €. Er erreicht also auch 160.000 € Bestandseinnahmen pro Jahr.

Berater B kann über seine Strategie folgende Vorteile realisieren:

• Er hat einen geringeres Zeitinvestment, da er pro Kundengespräch gleich sechs Verträge besprechen kann.

• Berater B verwendet weniger Geld für die Akquise und kann dieses Geld in überdurchschnittlich guten Service und in die Weiterbildung seiner Mitarbeiter und sich selbst investieren.

• Er verwendet mehr Zeit für den einzelnen Kunden. Bei sechs Verträgen kann die Beziehung als intensiver und vertrauenswürdiger angesehen werden.

Durch sein Vorgehen reduziert Berater B gleichzeitig die Wahrscheinlichkeit, dass ein Kunde zu einem anderen Berater wechselt. Durch die intensivere Betreuung ist die Kundenbindung höher. Die enge Beziehung zum Kunden ermöglicht eine bessere Bedarfsermittlung – denn sie kennen sich gegenseitig besser – und dies geht einher mit einer geringeren Stornoquote und weniger Beschwerden.

Im Mittelpunkt steht Ihr zufriedener Kunde, der einen Berater hat, auf den er sich verlassen kann und der ihm ein gutes Betreuungs- und Beratungskonzept anbietet. Durch den gezielten Einsatz von Begeisterungsmerkmalen ist es weiterhin möglich, seinen Kunden regelmäßig positiv zu überraschen und so zu einem Fan zu machen. Darüber hinaus zeigt unsere langjährige Erfahrung aus über 10.000 Finanzberatungen, dass vor allem langfristig zufriedene Kunden offen für Empfehlungen sind.

Wie Sie ein authentisches und gleichzeitig auch professionelles und nachhaltiges Empfehlungsmanagement in Ihre Bestandskundenberatung integrieren, vertiefen wir in unserer Finanzprodukte Verkaufen Akademie!

Verkaufen Sie`s gut!

Jetzt Akademie entdecken